")

")

Pension Fund Performances

GRETA - PFP (GRETA - Pension Fund Performances) is a service dedicated to closed pension funds, which constitute a consistent part of retirement investments and are an alternative to the Severance Pay, the so-called TFR in Italy. However, these Funds, operating in evolving financial markets, are subject to high volatility and dynamism.

Therefore, the need to have rigorous, reliable and timely performance measures, built using the quantitative methodologies of finance theory, which allow choosing the Fund, considering its evolution, the ability to generate risk value, and its actual exposure to the market indices considered, arises.

Furthermore, the measure of the added value by the Fund is relevant, analysing its management and measuring the level of return on investments timing. The current European trend provides ever longer times to access retirement age: therefore, the decision to remain in a Fund becomes important examining the variables that determine its performance such as yield, volatility, risk exposure, performance stability to analyse the future scenarios. This should refer to time horizons consistent with the investor's permanence in the Fund, to have a complete understanding of the returns and risks.

GRETA publishes monthly (subject to the publication of the data by the Funds) a ranking of all closed-end funds based on risk/return measures.

GRETA also offers scientific consultancy services to measure the characteristics of the Funds. We can build valuation models using econometric packages, spreadsheets, and programs developed ad hoc.

Ranking Criteria

We calculate the indicators Rend.c. and Dev.St. for each active Fund and the last 10, 7, 3 and 1 years. We consider 4 temporal windows because a Pension Fund is not a speculative instrument and must maintain its ability to create value over time.

We assign to each Fund a score from 0 to 10, for each temporal window, based on each of the indicators considered.

To define the score related to Rend.c. the following relationship is used:

Pertanto, al Fondo che ha ottenuto il miglior Rend.c. negli ultimi 10 anni sarà assegnato il punteggio massimo, quindi 10.00, mentre il Fondo con il peggior Rend.c. avrà un punteggio pari a 0.00.

Tale classifica è fornita per ciascuna delle 4 finestre temporali considerate, ottenendo così valutazioni comparabili fra loro. Le classifiche, infatti, possono coinvolgere numerosità differenti di Fondi: a Dicembre 2012 figuravano 26 fondi attivi da 10 anni, 50 da 7, 102 da 3 e 105 nell’ultimo anno.

Se un Fondo ottiene i punteggi 9.00, 8.34, 7.22, 3.21 rispettivamente negli ultimi 10, 7, 3 anni e nell’ultimo anno, significa che da una posizione alta, in relazione agli altri fondi (rispettivamente in numero di 26, 50, 102, 105) che figuravano nella stessa classifica, ha perso progressivamente posizioni ed è stato superato.

Per definire il punteggio relativo a Dev.St. viene utilizzata la seguente relazione:

Il segno e il termine di confronto al numeratore vengono invertiti perché devono essere premiati con punteggio maggiore quei Fondi che esibiscono una Dev.St. minore.

- Pension Fund Performances - Italia Dati aggiornati al 31 luglio 2023Written on Monday, 11 September 2023 16:42

-

Ad hoc Services

GRETA offre servizi di consulenza scientifica per misurare le caratteristiche dei Fondi. Sono realizzabili modelli di valutazione utilizzando pacchetti econometrici, fogli elettronici e programmi sviluppati ad hoc.

Di seguito alcuni esempi di servizi proposti:

- Calcolo di indicatori di rendimento, rischio e performance

Esempio: Rendimento, Deviazione Standard, Sharpe Ratio, Deviazione Standard negativa, Sortino Ratio, Indice di Rischio, Sterling su finestre temporali variabili

- Analisi della stabilità della performance del Fondo nel tempo

- Analisi del timing: capacità del Fondo di contribuire in modo positivo con la scelta dei tempi di investimento

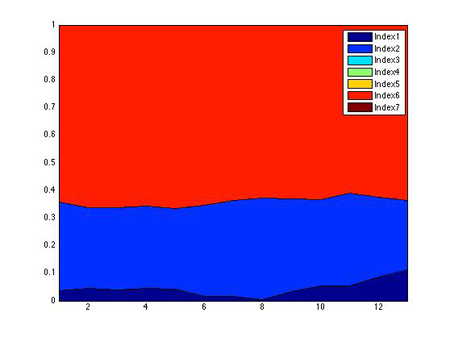

- Analisi di stile: permette di rilevare l’esposizione del Fondo ad un insieme di Indici di Mercato

Esempio: Considerato un generico Fondo, si esamina la sua esposizione a 7 indici di mercato considerati rilevanti, in 12 finestre di ampiezza pari a 24 mesi. Si nota come il Fondo dimostri un’esposizione media del 65% all’Indice 6 (colore rosso), del 30% all’Indice 2 (azzurro) e del 5% medio, con tendenza al rialzo negli ultimi periodi, all'Indice 1 (blu).

E’ quindi possibile esaminare come si evolve nel tempo lo stile di investimento, e confrontarlo con i cambiamenti di mercato in essere

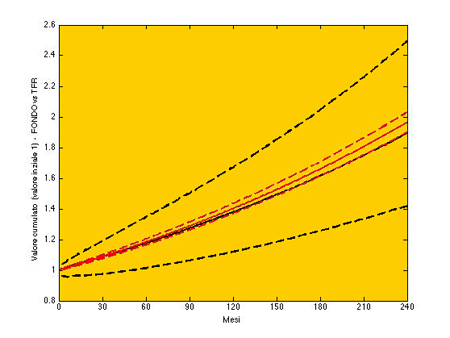

- Proiezione dei rendimenti del Fondo su diversi orizzonti temporali e confronto con i rendimenti del TFR

Esempio: I rendimenti del Fondo sono simulati in un orizzonte futuro di 20 anni ottenendo un cono di probabilità (linee tratteggiate nere) da confrontare con quello del TFR (linee tratteggiate rosse); si assume per semplicità pari a 1 il rendimento attuale.

Nell'esempio riportato, il Fondo ha un cono di ampiezza maggiore rispetto al TFR, il quale presenta anche un rendimento medio (linea continua rossa) superiore rispetto al rendimento medio del Fondo (linea continua nera).

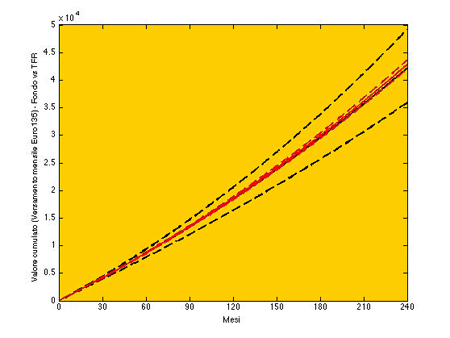

- Proiezione dell'ammontare del Fondo simulando versamenti mensili su diversi orizzonti temporali e confronto con l'andamento del TFR

Esempio: I montanti ottenuti da determinati versamenti mensili sono simulati in un orizzonte futuro di 20 anni. Versando, ad esempio, dal mese attuale per 240 mesi, €135, si ottengono i limiti massimi e minimi del rendimento del Fondo, considerando le sue caratteristiche attuali di rischio e rendimento.

Anche in questo caso il confronto è con il TFR (linee rosse).